Trasferirsi in Italia, o anche solo visitarla, spesso significa che avrai bisogno di un conto bancario locale. Questa guida ti accompagna attraverso i passaggi pratici per aprire un conto corrente come straniero, quali documenti ti serviranno (incluso il codice fiscale e permesso di soggiorno), come scegliere la giusta banca per stranieri in Italia, e le alternative digitali se non riesci ad aprire un conto tradizionale. Finirai sapendo esattamente cosa portare, cosa aspettarti in filiale e online, e come evitare le insidie comuni, così potrai gestire il denaro in Italia con fiducia.

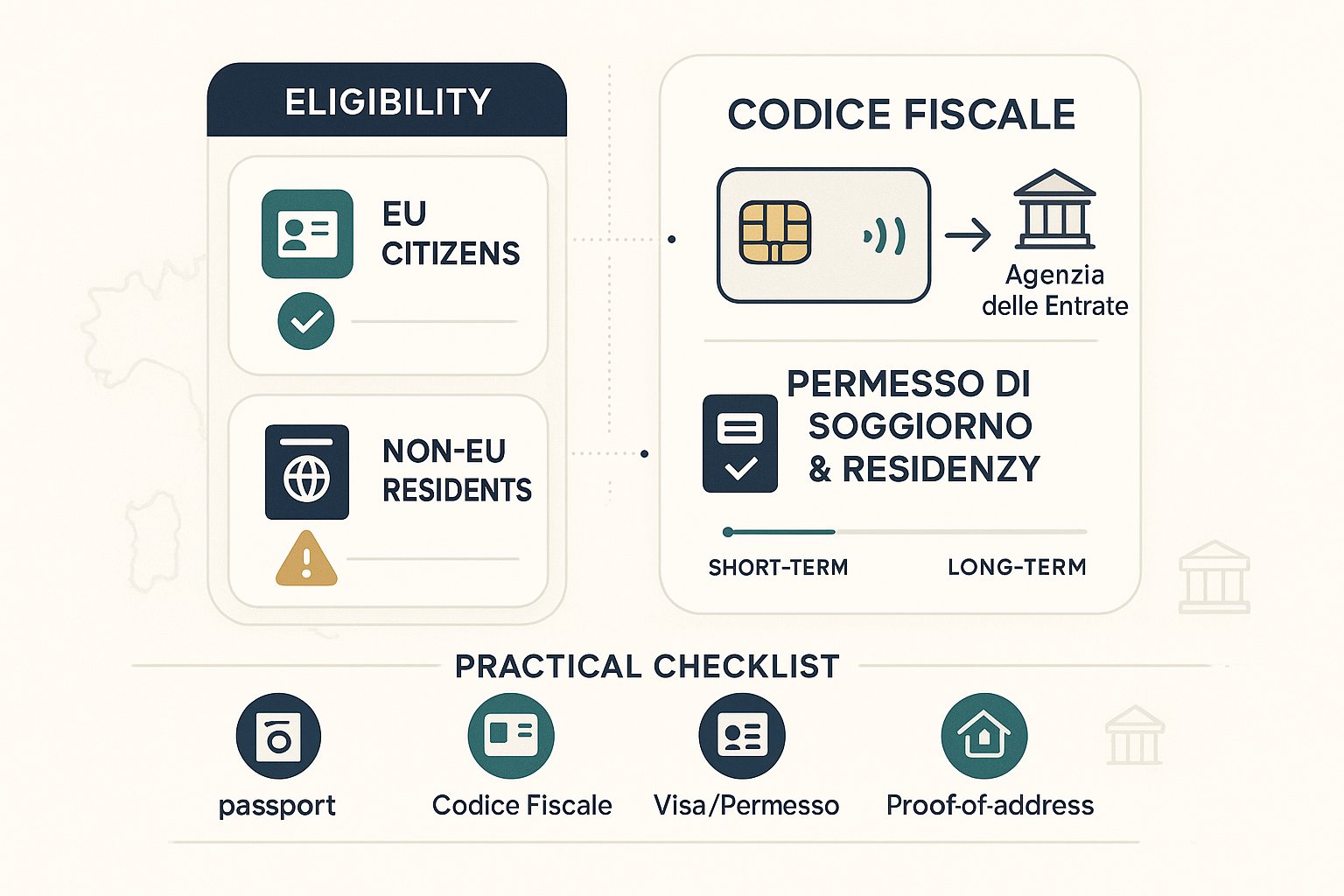

Verifica Idoneità: Residenza, Permessi e Codice Fiscale

Perché è importante

Prima di iniziare, confermare l’idoneità previene sorprese. Le banche verificano identità, status fiscale e talvolta residenza. Sapere cosa richiede la banca fa risparmiare tempo e visite ripetute.

Chi può aprire un conto

- Cittadini UE: Spesso la via più semplice, una carta d’identità o passaporto più codice fiscale di solito bastano.

- Residenti non-UE: Potresti aver bisogno di un passaporto e un visto valido o permesso di soggiorno. Alcune banche accettano visitatori a lungo termine con passaporto valido e prova di indirizzo.

Codice fiscale

Il codice fiscale è essenziale per la maggior parte delle operazioni bancarie. È come un numero di previdenza sociale italiano per scopi fiscali e di identificazione. Puoi ottenerlo presso un ufficio dell’Agenzia delle Entrate di persona o tramite il tuo consolato in alcuni paesi. Molte banche accetteranno anche un codice fiscale rilasciato elettronicamente dall’agenzia.

Permesso di soggiorno e residenza

Se ti fermi a lungo termine, un permesso di soggiorno rafforza la tua domanda. I residenti a breve termine (turisti) possono ancora aprire conti con certe banche ma con limitazioni (es. nessuno scoperto, limiti di trasferimento più bassi).

Checklist pratica

- Passaporto o documento d’identità UE

- Codice fiscale (richiedi in anticipo)

- Permesso di soggiorno o visto se applicabile

- Prova di indirizzo (Italia o estero, a seconda della banca)

Suggerimento: Chiedi al servizio clienti di una banca cosa accettano per cittadini non-UE prima di andare, i requisiti variano per filiale e banca.

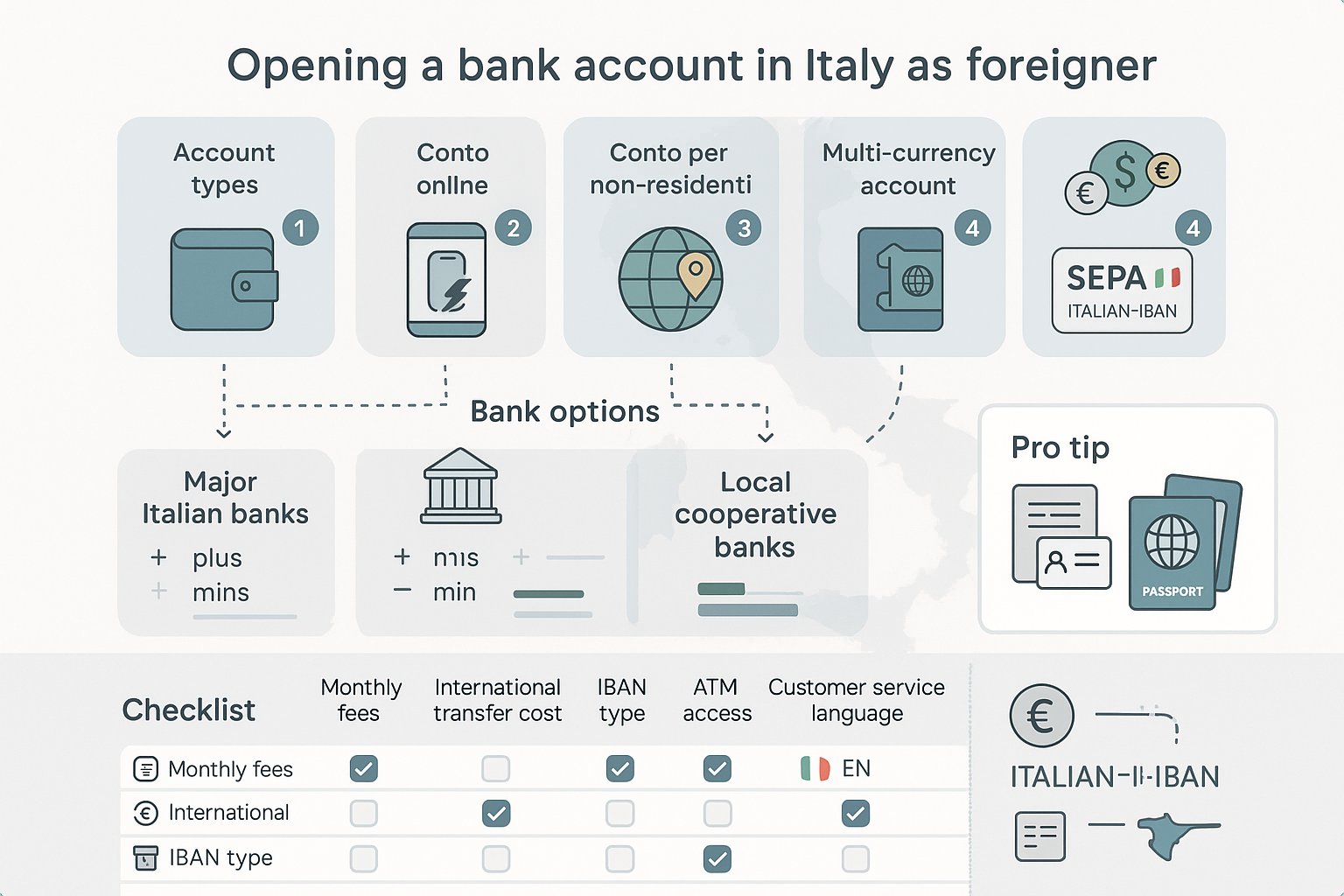

Scegli Il Conto E La Banca Giusti Per Stranieri (Conto Corrente Stranieri Italia)

Perché scegliere è importante

Banche diverse mirano a esigenze diverse: commissioni basse, trasferimenti internazionali, supporto in inglese, o registrazione online facile. Scegliere quella giusta riduce i costi mensili e le difficoltà.

Tipi di conti da considerare

- Conto corrente base: Conto corrente standard per uso quotidiano.

- Conto online: Commissioni più basse, app-first, ma può richiedere controlli ID italiani.

- Conto per non-residenti: Progettato per stranieri che vivono all’estero che hanno bisogno di un IBAN italiano.

- Conti internazionali o multi-valuta: Utili se ricevi reddito dall’estero.

Banche e alternative

- Maggiori banche italiane (UniCredit, Intesa Sanpaolo): Ampie reti di filiali, aiuto di persona, più prodotti. Buone se vuoi supporto tradizionale.

- Banche digitali e neobank (N26, Revolut, Wise): Apertura online veloce, funzionalità multi-valuta, spesso supportano l’inglese. Alcune forniscono un IBAN italiano: altre forniscono IBAN UE che funzionano per molte esigenze.

- Banche cooperative o regionali locali: Possono essere più flessibili con la documentazione ma hanno meno filiali.

Come confrontare

- Commissioni mensili e spese nascoste

- Costi di trasferimento internazionale e tipo di IBAN

- Accesso alla rete ATM in Italia

- Opzioni linguistiche del servizio clienti

- Funzionalità di banking online e recensioni dell’app

Suggerimento professionale: Se prevedi di essere pagato da un datore di lavoro italiano o hai bisogno di pagamenti ricorrenti (bollette, affitto), verifica se la banca supporta addebito diretto SEPA e fornisce un IBAN italiano.

Prepara I Documenti Richiesti: Cosa Portare E Come Ottenere Il Codice Fiscale

Perché la preparazione fa risparmiare tempo

Portare documenti completi e corretti rende veloce l’apertura di un conto, spesso sotto 30 minuti in filiale. La documentazione mancante è la principale causa di ritardi.

Documenti standard da portare

- Passaporto valido (documento d’identità per cittadini UE)

- Codice fiscale (originale o stampa ufficiale)

- Prova di indirizzo: bolletta, contratto di affitto, o lettera del tuo datore di lavoro. Alcune banche accettano un indirizzo straniero: altre richiedono uno italiano.

- Permesso di soggiorno (se applicabile)

- Contratto di lavoro o prova di reddito (talvolta richiesto per certi conti)

Come ottenere il codice fiscale

- Di persona: Visita un ufficio dell’Agenzia delle Entrate con il tuo passaporto. Di solito viene rilasciato lo stesso giorno.

- Dall’estero: Il consolato italiano potrebbe rilasciarlo per te: i tempi di elaborazione variano.

- Tramite intermediari: Molti servizi di trasferimento o commercialisti possono ottenerlo per tuo conto.

Suggerimenti per documenti e traduzioni

- Gli originali sono preferiti: porta anche copie.

- Se i tuoi documenti non sono in italiano, chiedi se è richiesta una traduzione giurata, molte banche non insistono per semplici documenti d’identità, ma controlla prima.

- Alcune banche accetteranno una lettera del tuo datore di lavoro o una dichiarazione notarile per prova di indirizzo.

Errori da evitare

- Non presentare documento d’identità scaduto

- Non assumere che tutte le filiali accettino prove di indirizzo straniere

- Non dimenticare di chiedere conferma scritta di eventuali commissioni o limiti che ti vengono detti verbalmente

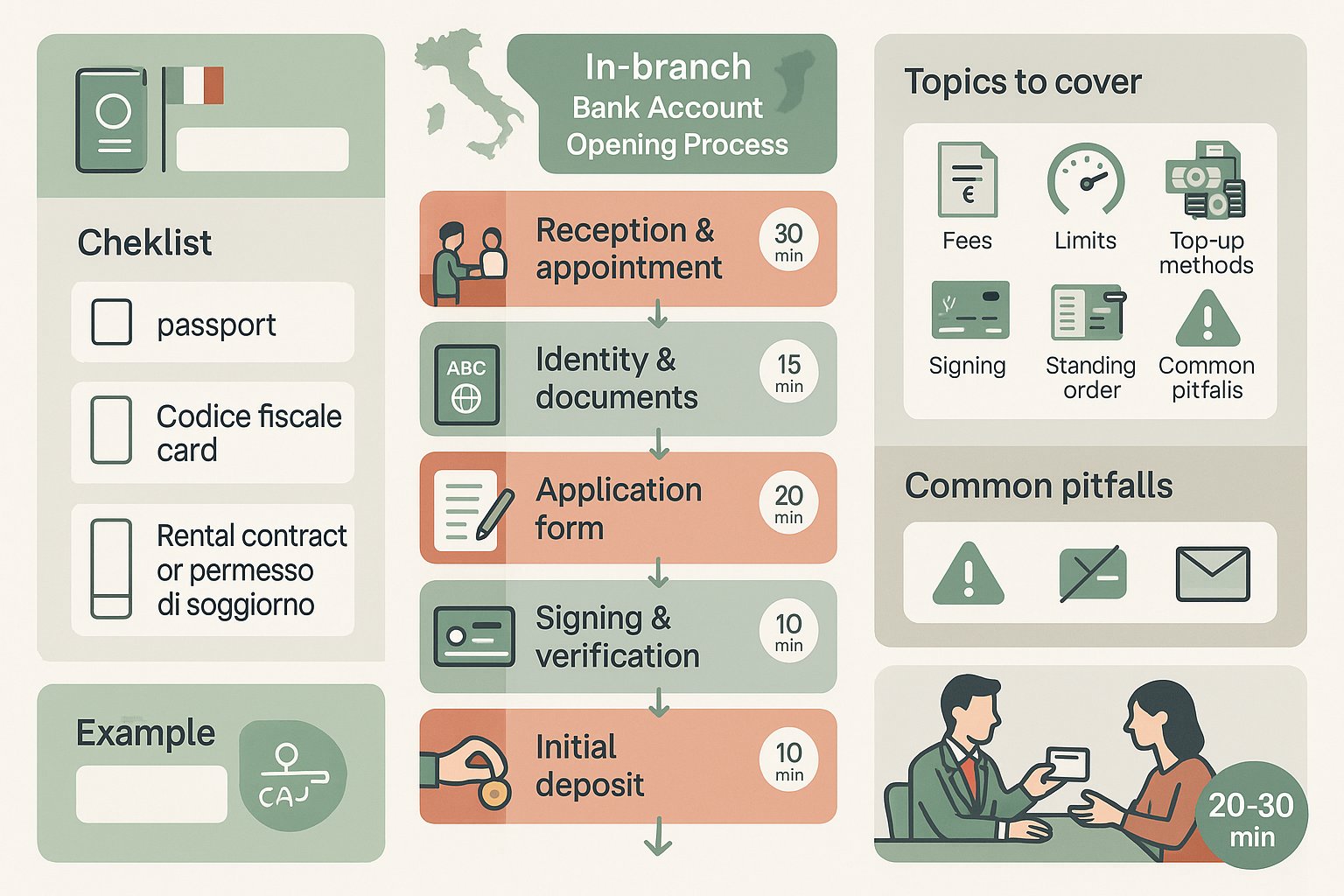

Passo-Passo: Apertura Di Un Conto In Filiale — Cosa Succede Durante La Tua Visita

Perché visitare in filiale

Le aperture in filiale ti danno supporto personale, aiuto linguistico, e risposte immediate a domande su servizi come carte ATM, scoperti, e assegni.

Cosa aspettarsi durante la visita

- Accoglienza e appuntamento: Alcune filiali accettano visitatori senza appuntamento: altre preferiscono appuntamenti. Prenota online o chiama in anticipo.

- Controllo identità e documenti: Il bancario verificherà passaporto, codice fiscale, prova di indirizzo e, se applicabile, permesso di soggiorno.

- Modulo di domanda: Compilerai una domanda di conto (dettagli personali, residenza fiscale, info di contatto). Leggi attentamente i termini.

- Firma e verifica: Potresti firmare elettronicamente o su carta: la banca conserva copie.

- Carta e credenziali: La carta di debito potrebbe essere rilasciata sul posto o spedita. Riceverai credenziali di banking online e un IBAN.

- Deposito iniziale: Alcuni conti richiedono un deposito per l’attivazione: altri no.

Durante l’incontro, argomenti da coprire

- Commissioni mensili, commissioni prelievo ATM, e costi trasferimenti internazionali

- Limiti su spesa carta, trasferimenti online, e trasferimenti in entrata dall’estero

- Come ricaricare il conto (deposito contanti, bonifico, ordine permanente)

Esempio pratico

Arrivi con passaporto, codice fiscale, e contratto di affitto. Il bancario verifica documenti, ti aiuta a scegliere un conto corrente base, configura l’accesso online, e rilascia una carta temporanea, conto attivato in 20-30 minuti.

Insidie comuni in filiale

- Firmare senza leggere il tariffario, chiedi sempre un opuscolo scritto

- Assumere che scoperto o credito siano automatici, questi richiedono controlli extra

- Non confermare come ricevere estratti conto (cartacei vs. elettronici)

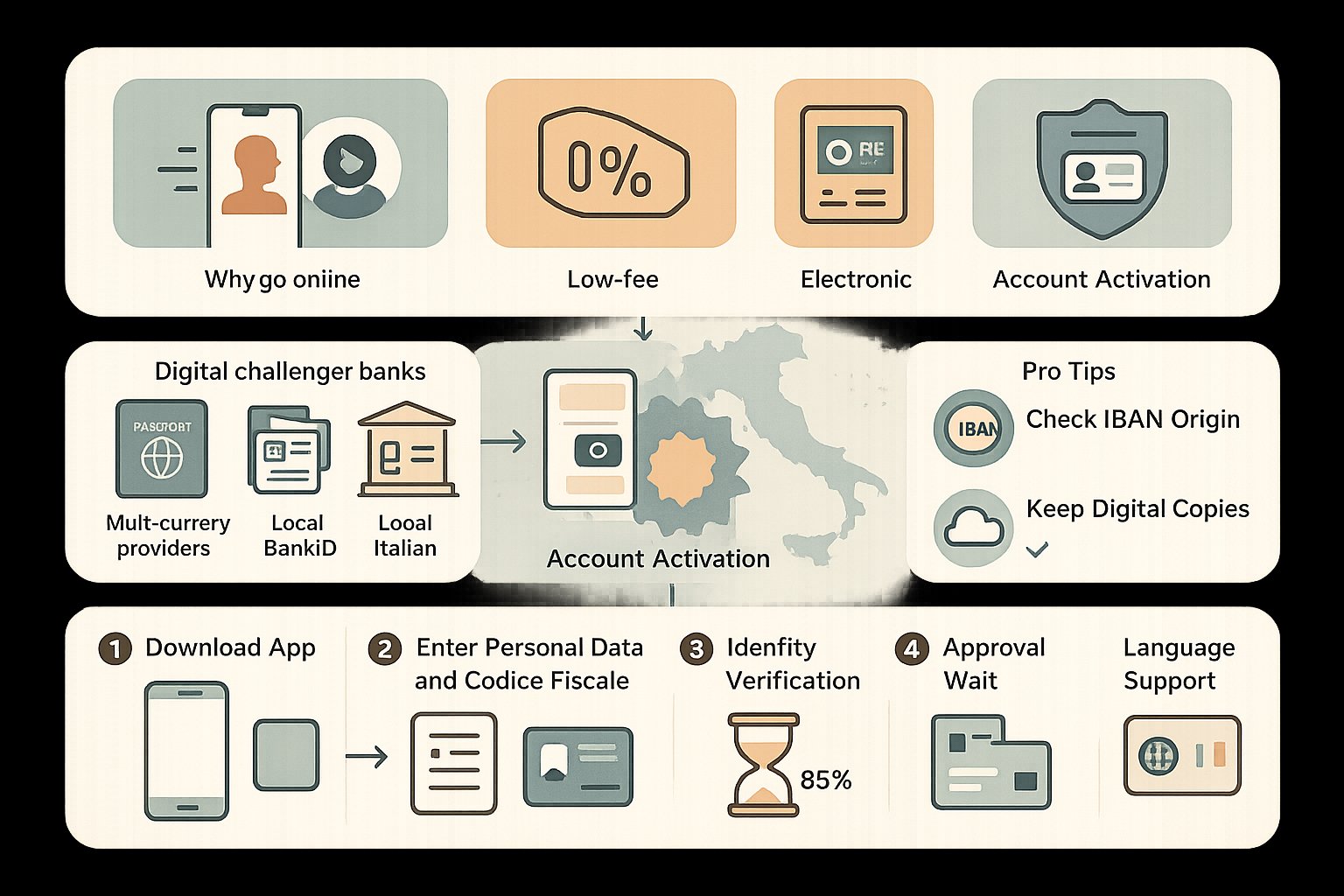

Passo-Passo: Apertura Di Un Conto Online — Migliori Banche E Opzioni Di Verifica

Perché andare online

Aprire online è veloce e conveniente, specialmente se sei a tuo agio con le app e vuoi commissioni più basse. Molte banche digitali completano la registrazione in pochi minuti.

Come funziona la verifica online

- eID / identificazione video: Verifichi l’identità tramite una videochiamata dal vivo mostrando il tuo passaporto e un selfie.

- Documenti elettronici: Carica documento d’identità scansionato, codice fiscale, e prova di indirizzo.

- BankID o SPID: Alcune banche italiane accettano SPID (identità digitale) che semplifica la verifica.

Migliori opzioni per stranieri

- N26 e Revolut: Registrazione veloce, app in inglese, funzionalità multi-valuta. N26 offre un IBAN UE (utilizzabile all’interno di SEPA).

- Wise (ex TransferWise) Borderless: Utile per ricevere valute multiple e trasferimenti economici, potrebbe non fornire un IBAN con domicilio italiano.

- Banche locali con opzioni online (UniCredit, Intesa Digital): Offrono servizi completi ma potrebbero richiedere un controllo identità in filiale per passaporti non-UE.

Esempio passo-passo (banca digitale tipica)

- Scarica app e scegli tipo di conto.

- Inserisci dati personali e codice fiscale.

- Completa verifica identità caricando passaporto e selfie o facendo una videochiamata.

- Aspetta approvazione (minuti a pochi giorni).

- Ricevi IBAN, ordina una carta fisica se necessario.

Suggerimenti professionali

- Controlla se la banca rilascia un IBAN italiano (importante per alcuni datori di lavoro italiani e servizi).

- Tieni copie digitali di tutti i documenti nel caso la banca richieda prove aggiuntive.

- Fai attenzione alla lingua del servizio clienti, scegli banche con supporto inglese se necessario.

Comprendi Commissioni, Servizi, IBAN E Banking Online Per Immigrati (Banca Per Stranieri Italia)

Aree di commissioni chiave da controllare

- Commissione di mantenimento mensile: Alcuni conti base sono gratuiti: altri addebitano una commissione mensile per i servizi.

- Commissioni ATM e prelievo: Controlla sia la copertura della rete ATM domestica che le commissioni per usare ATM all’estero.

- Commissioni trasferimenti internazionali: I trasferimenti SEPA sono spesso gratuiti o economici: i trasferimenti SWIFT costano di più.

- Commissioni sostituzione carta e inattività: Nota i costi per carte perse o lunga inattività.

Tipi di IBAN e perché sono importanti

- IBAN italiano: Inizia con IT, preferito per datori di lavoro locali, autorità fiscali, e alcuni fornitori di servizi pubblici.

- IBAN UE (es. DE, LU): Funziona per molti pagamenti SEPA ma alcune istituzioni italiane insistono su un IBAN IT.

Funzionalità di banking online da dare priorità

- Qualità dell’app mobile e opzioni linguistiche

- Deposito remoto e limiti di trasferimento

- Pagamento bollette e supporto addebito diretto SEPA

- Avvisi e funzionalità di sicurezza (2FA, login biometrico)

Servizi spesso utili per immigrati

- Supporto multi-valuta per ricevere stipendi stranieri

- Trasferimenti internazionali a basso costo per rimesse familiari

- Servizio clienti inglese o multilingue

- Assistenza per configurare addebiti diretti per affitto e utenze

Nota su conformità e segnalazione fiscale

Le banche chiederanno della tua residenza fiscale (per segnalazione CRS/FATCA). Rispondi onestamente. Questo articolo non fornisce consigli fiscali, consulta un professionista fiscale se hai domande.

Risoluzione Problemi, Insidie Comuni E Prossimi Passi Dopo Aver Aperto Il Tuo Conto (Aprire Conto Italia Immigrati)

Problemi comuni e soluzioni rapide

- Domanda rifiutata per ID insufficiente: Fornisci copie certificate o torna con permesso di soggiorno.

- Conto dormiente o bloccato: Contatta supporto banca: lo sblocco spesso richiede prova aggiornata di indirizzo o identità.

- Carta non arriva per posta: Verifica il tuo indirizzo postale e richiedi re-emissione espressa se necessario.

Insidie da evitare

- Assumere che tutte le carte bancarie funzionino a ogni ATM, conferma rete e eventuali commissioni banche partner.

- Non capire i limiti, i tetti giornalieri di trasferimento e prelievo possono bloccare il tuo accesso inaspettatamente.

- Ignorare le comunicazioni: Le banche possono inviare avvisi legali: email o lettere perse possono portare a restrizioni del conto.

Prossimi passi dopo l’apertura

- Configura banking online, abilita autenticazione a due fattori, e scarica l’app.

- Ordina una carta di debito fisica (se necessaria) e attivala prontamente.

- Collega pagamenti ricorrenti: configura depositi stipendio, pagamenti affitto, e addebiti diretti utenze.

- Tieni copie digitali e fisiche del tuo contratto conto e tariffario.

Se non riesci ad aprire un conto tradizionale

- Usa banche digitali affidabili o fornitori di conti internazionali che servono residenti UE.

- Considera un conto italiano per non-residenti o chiedi al tuo datore di lavoro se accettano IBAN stranieri.

Checklist finale rapida

- Conferma tipo IBAN (IT vs. UE)

- Salva dettagli contatto banca e numeri di emergenza

- Rivedi estratti mensili per commissioni inaspettate

Promemoria: Questa guida spiega processi e opzioni ma non fornisce consigli finanziari personali. Per decisioni su investimenti, prestiti, o questioni fiscali, consulta un professionista autorizzato.