Accedere al credito in Italia può sembrare come navigare in un labirinto per molti stranieri, che siano cittadini UE che si spostano all’interno di Schengen, nuovi arrivati da fuori UE, o residenti di lunga durata con documentazione mista. Questa guida spiega il quadro legale, le barriere pratiche comuni, e i passi realistici che uno straniero può intraprendere per migliorare le possibilità di approvazione di prestiti o conti nel 2026. Copre anche i segnali di discriminazione bancaria stranieri, come rispondere, e alternative ai prestiti bancari tradizionali. L’obiettivo è fornire informazioni chiare e utilizzabili, non consigli finanziari personali.

Diritti Legali, Regolamenti E Protezioni Per Non Residenti E Immigrati In Italia

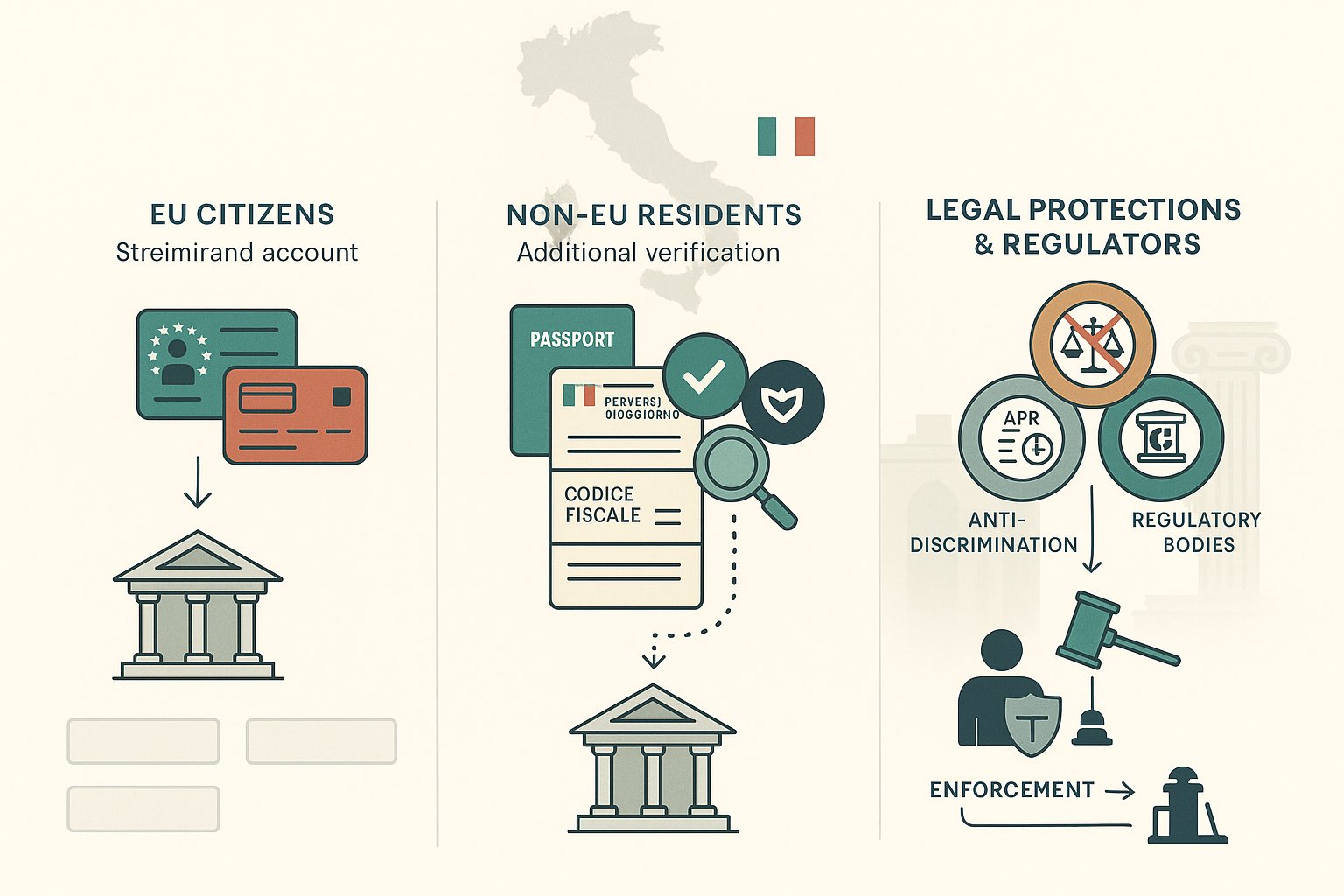

Il sistema bancario e creditizio italiano è governato da un mix di regole UE, legge bancaria nazionale, e regimi di protezione dei consumatori che si applicano sia ai cittadini che a molte categorie di stranieri. I cittadini UE hanno diritti più forti e diretti nell’aprire conti o richiedere credito grazie alla libera circolazione e al riconoscimento dei documenti. I cittadini extra-UE spesso affrontano controlli aggiuntivi di identità e residenza, ma hanno ancora protezioni legali sotto le leggi anti-discriminazione e le regole di trasparenza bancaria.

Punti legali chiave da conoscere:

- Leggi anti-discriminazione: La legge italiana e le direttive UE vietano la discriminazione basata sulla nazionalità nel fornire servizi, inclusi quelli bancari, anche se l’applicazione si basa su reclami individuali e decisioni giudiziarie. Questo fatto sostiene le protezioni contro il rifiuto palese solo per essere straniero.

- Regole Know-Your-Customer (KYC) e AML: Le banche devono verificare identità e origine dei fondi per tutti i clienti. Per gli stranieri, questo tipicamente significa passaporti, permessi di soggiorno, codici fiscali, e talvolta prova di indirizzo e impiego. Questi requisiti sono normativi piuttosto che discrezionali.

- Trasparenza del credito al consumo: I prestatori devono fornire termini di prestito chiari, TAEG, e piani di rimborso sotto la legge italiana del credito al consumo. Questo dà ai mutuatari il diritto di confrontare offerte e di contestare termini contrattuali poco chiari.

Organi di regolamentazione: La Banca d’Italia supervisiona le banche ed emette linee guida sul trattamento dei clienti: il Garante della Privacy sovrintende al trattamento dei dati personali che influisce sui record creditizi: e i tribunali locali applicano le rivendicazioni anti-discriminazione. Mentre i diritti esistono sulla carta, l’esperienza pratica varia per banca, filiale e formazione del personale.

Barriere Comuni Al Credito Per Stranieri In Italia

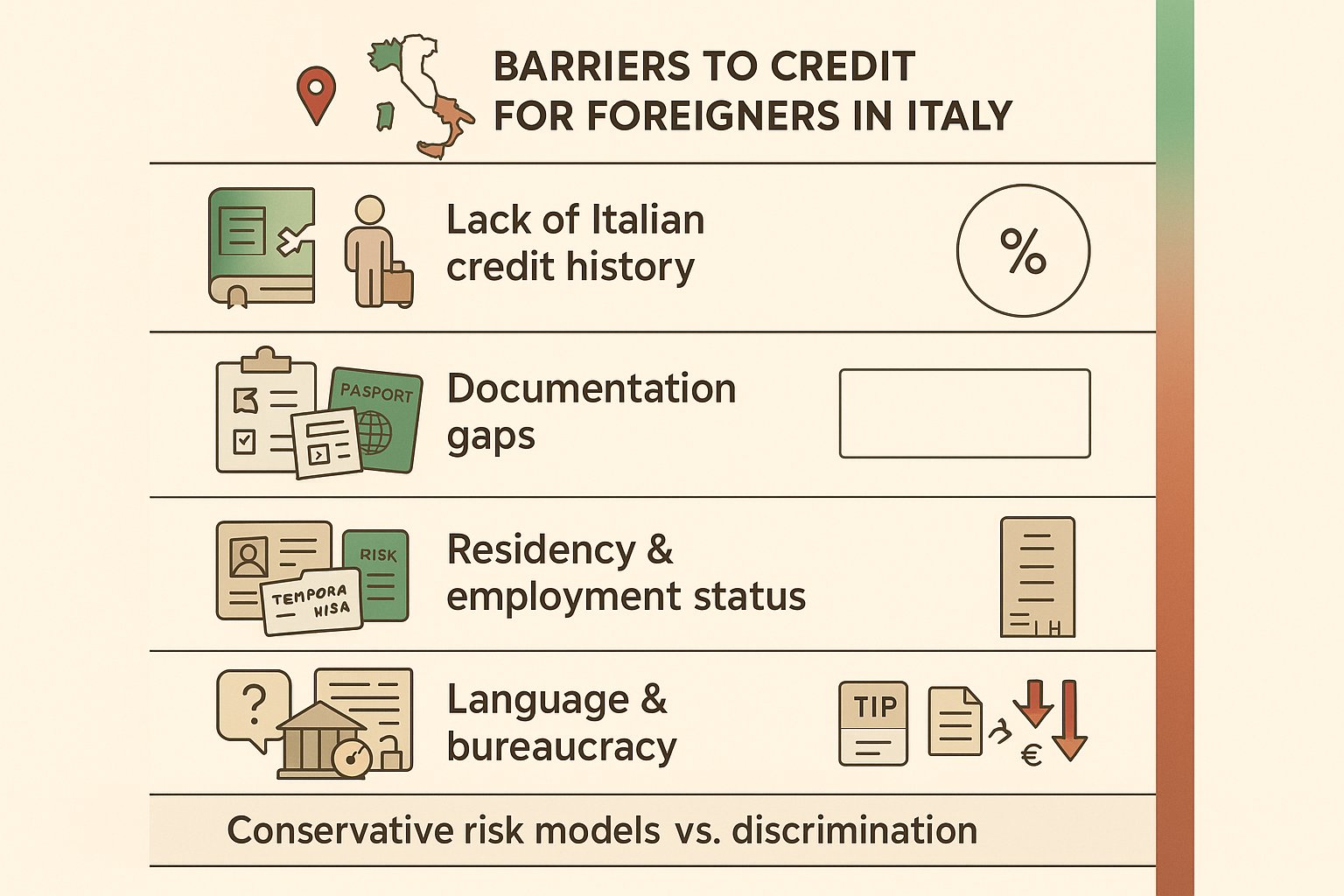

Gli stranieri comunemente incontrano diversi ostacoli strutturali e pratici quando cercano prestiti o conti. Molti di questi sono procedurali piuttosto che rifiuti espliciti, ma creano attrito che può sembrare discriminazione.

Le barriere frequenti includono:

- Mancanza di storia creditizia formale in Italia: I prestatori si affidano molto ai record creditizi domestici e alle relazioni bancarie precedenti. Un nuovo arrivato senza un file creditizio italiano o storia salariale appare a rischio più alto.

- Lacune documentali: Documenti mancanti o non standard (buste paga estere, formati di indirizzo diversi, o mancanza di codice fiscale) innescano passaggi di verifica extra che rallentano o bloccano le domande.

- Status di residenza e impiego: Visti temporanei, permessi di lavoro instabili, e contratti a breve termine riducono l’idoneità per prestiti al consumo o mutui standard. I prestatori preferiscono contratti permanenti o flussi di reddito stabili che possono verificare.

- Lingua e burocrazia: Moduli complessi, linguaggio legale nei contratti, e assistenza del personale inconsistente rendono il processo di domanda più difficile per qualcuno che non parla fluentemente italiano.

- Modelli di rischio conservativi: Molte banche italiane usano modelli di punteggio conservativi che penalizzano i non residenti o le persone con alta mobilità internazionale, anche quando altri indicatori suggeriscono affidabilità creditizia.

Queste barriere contribuiscono al fenomeno spesso discusso come credito immigrati Italia: un mix di ostacoli procedurali e bias del modello piuttosto che solo esclusione intenzionale. Riconoscere la differenza aiuta gli stranieri a mirare a soluzioni pratiche invece di assumere che il rifiuto sia sempre discriminatorio.

Come Si Manifesta La Discriminazione Bancaria — Segnali, Protezioni Legali E Come Rispondere

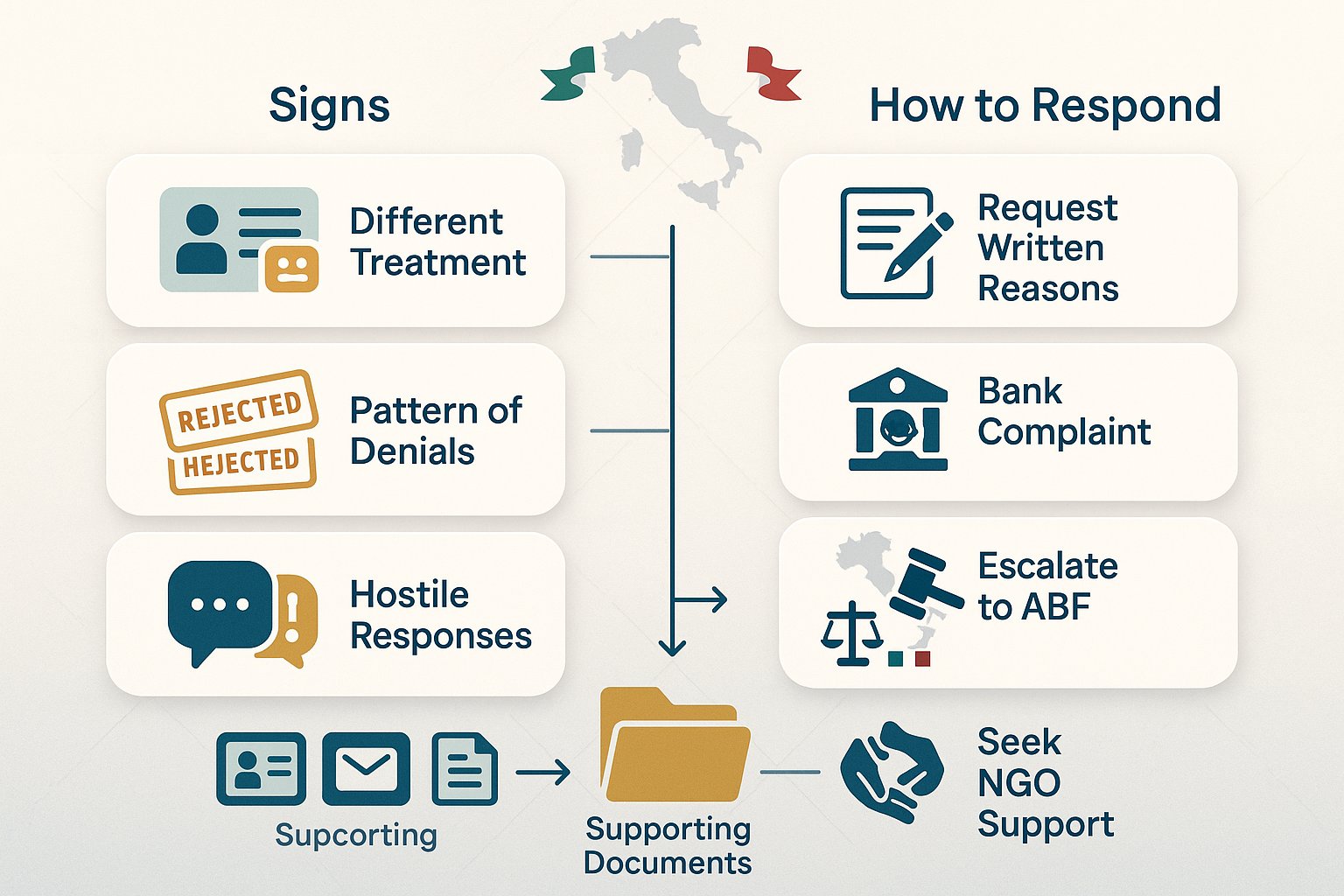

La discriminazione può essere diretta, un rifiuto esplicito che dice a una persona “non prestiamo agli stranieri”, o indiretta, che avviene attraverso requisiti opachi e negazioni ripetute e inspiegabili. I segnali di possibile discriminazione bancaria stranieri includono:

- Trattamento diverso: essere richiesti documenti aggiuntivi che i clienti locali non sono tenuti a fornire.

- Schema di negazioni: multiple istituzioni che rifiutano domande per prodotti simili senza ragioni chiare e coerenti.

- Risposte ostili o standardizzate: personale che dà spiegazioni vaghe o usa la nazionalità come giustificazione per commissioni più alte o condizioni più rigide.

Cosa possono fare gli stranieri:

- Richiedere ragioni scritte per il diniego: Sotto le regole di trasparenza, i prestatori dovrebbero spiegare le decisioni avverse: averlo per iscritto aiuta a contestare il trattamento ingiusto.

- Presentare un reclamo all’ufficio reclami interno della banca: Le banche sono tenute ad avere procedure per i reclami dei consumatori.

- Escalation all’Arbitro Bancario Finanziario (ABF): L’ABF è un sistema di arbitrato a basso costo in Italia che gestisce le dispute tra clienti e banche e può essere più veloce che andare in tribunale.

- Contattare organizzazioni per i diritti civili o di supporto agli immigrati: ONG locali e cliniche legali spesso assistono con documentazione e advocacy.

Le prove contano. Tenere copie di domande, documenti d’identità, email, e note di conversazioni rafforza un reclamo. Mentre le protezioni legali esistono, provare la discriminazione spesso richiede di mostrare uno schema o un’inconsistenza chiara con la politica dichiarata della banca.

Passi Pratici Per Aumentare Le Tue Possibilità Di Approvazione Del Prestito In Italia

Migliorare le prospettive di prestito di solito significa ridurre il rischio percepito dal prestatore e rendere facile la verifica. I seguenti passi sono pratici, ampiamente applicabili, e comunemente raccomandati da banche e consulenti finanziari in Italia, senza sostituire consigli finanziari personalizzati.

Azioni chiave da intraprendere:

- Ottenere un codice fiscale presto: Il codice fiscale italiano è essenziale per quasi ogni interazione bancaria e creditizia: gli stranieri dovrebbero ottenerlo prima di richiedere prestiti o aprire conti.

- Formalizzare reddito e impiego: Buste paga, contratti di lavoro, e dichiarazioni dei redditi (Modello 730 o UNICO) che mostrano reddito stabile aiutano molto. I freelancer dovrebbero documentare fatture recenti e registrazioni IVA quando applicabile.

- Aprire e mantenere un conto bancario locale: Un track record di depositi, pagamenti di bollette, e transazioni regolari dimostra stabilità e riduce l’attrito durante la valutazione.

- Costruire una relazione con la banca: Usare la stessa banca per conti quotidiani, accrediti stipendio, e risparmi rende più facile richiedere un prestito, perché il personale può valutare il comportamento direttamente piuttosto che affidarsi solo a punteggi esterni.

- Migliorare il rapporto debito-reddito: Pagare i debiti esistenti ed evitare multiple domande di credito simultanee riduce le bandiere rosse automatiche nei sistemi di punteggio.

- Considerare un prodotto creditizio iniziale più piccolo: Un modesto prestito personale, autorizzazione di scoperto, o carta di credito, usato responsabilmente, può creare la storia creditizia necessaria per prestiti più grandi dopo.

I prestatori apprezzano anche documenti chiari e tradotti quando la documentazione originale è in un’altra lingua. Traduttori o copie certificate possono essere richieste, ma fornirle proattivamente accelera le decisioni.

Costruire La Storia Creditizia Come Immigrato: Documenti, Conti E Abitudini Favorevoli Al Credito

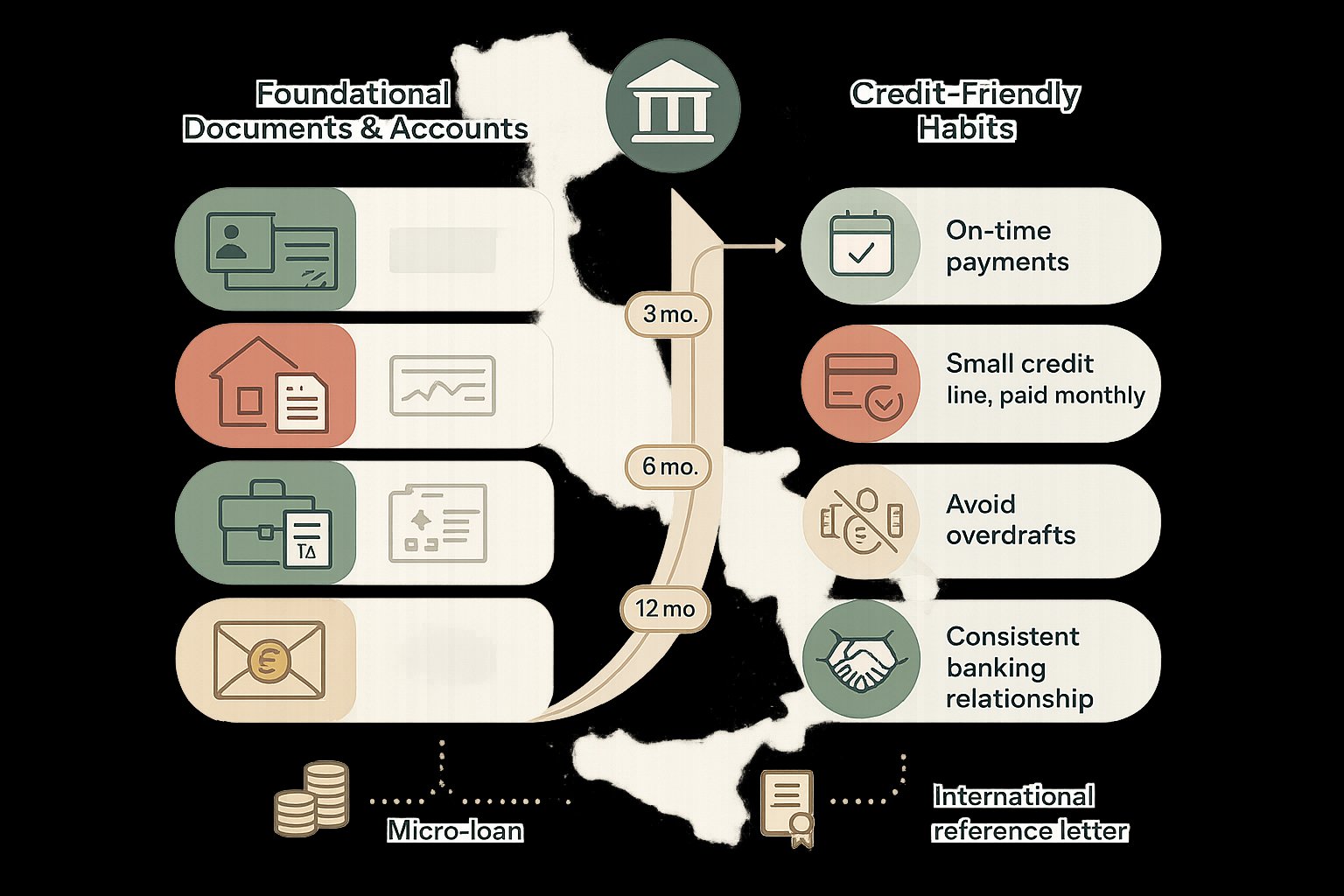

Senza un file creditizio italiano, gli stranieri devono creare evidenza alternativa di affidabilità. Costruire un profilo credibile richiede tempo, ma abitudini coerenti e la documentazione giusta accelerano il processo.

Documenti e conti essenziali:

- Codice fiscale e ID valido (passaporto, permesso di soggiorno): la base per qualsiasi record.

- Estratti conto bancari locali: almeno 3-6 mesi di attività che mostrano depositi stipendio, pagamenti regolari, e una tendenza di saldo positivo.

- Bollette utenze o contratti di affitto: prova di residenza stabile supporta le domande per credito a lungo termine.

- Verifica dell’impiego e documenti fiscali: prima di richiedere credito significativo, avere dichiarazioni fiscali recenti o lettere del datore di lavoro aiuta i valutatori.

Abitudini favorevoli al credito:

- Pagare bollette e rate in tempo: la puntualità è il segnale comportamentale singolo più persuasivo per le banche.

- Usare una piccola linea di credito e pagarla mensilmente: uso responsabile di una carta di credito o scoperto costruisce dati positivi.

- Mantenere bassi scoperti di conto ed evitare assegni scoperti: il comportamento bancario è monitorato, e le voci negative minano la fiducia.

- Mantenere relazioni bancarie coerenti: rimanere con una istituzione per servizi di routine crea una storia visibile.

Alcuni immigrati possono anche sfruttare riferimenti creditizi internazionali o lettere da banche precedenti estere, anche se l’accettazione varia. Micro-prestiti o prodotti creditizi starter offerti da prestatori comunitari (vedi prossima sezione) possono anche creare un record che le banche mainstream rispetteranno dopo.

Alternative Ai Prestiti Bancari Tradizionali Per Stranieri (Microprestiti, Prestatori Comunitari, Garanti)

Quando una banca mainstream non è un’opzione immediata, diverse alternative possono fornire accesso al credito e un percorso verso il finanziamento mainstream.

Microprestiti e prestatori non-profit:

- Istituzioni di microcredito e organizzazioni di finanza sociale offrono prestiti piccoli a breve termine progettati per imprenditori e mutuatari a basso reddito. Questi prestatori spesso considerano riferimenti personali, piani aziendali, e legami comunitari piuttosto che punteggi creditizi formali. Sono comuni nelle città italiane più grandi e possono essere un primo passo per qualcuno che costruisce credito immigrati Italia.

Piattaforme peer-to-peer e fintech:

- Alcuni prestatori online usano dati alternativi (flussi di reddito, pagamenti mobile, o storia utenze) per valutare l’affidabilità creditizia. Queste piattaforme possono essere più flessibili ma possono applicare tassi di interesse più alti.

Garanti e co-firmatari:

- Un garante locale con credito solido (un membro della famiglia o datore di lavoro) può colmare il gap per mutui o prestiti più grandi. Gli accordi legali dovrebbero essere chiari perché i garanti assumono obblighi vincolanti.

Prestiti collegati al datore di lavoro e credito garantito da stipendio:

- Certi datori di lavoro collaborano con fornitori di credito per offrire prestiti collegati allo stipendio che detraggono i rimborsi alla fonte. Questi prodotti sono spesso disponibili a dipendenti a lungo termine e riducono il rischio del prestatore.

Cooperative di credito e banche cooperative (banche di credito cooperativo):

- Banche cooperative più piccole possono offrire valutazioni più personalizzate, specialmente a membri della comunità o clienti con legami locali. Talvolta pesano fattori qualitativi più dei modelli di punteggio nazionali.

Ogni alternativa ha compromessi in costo, trasparenza, e rischio legale. Per esempio, accordi con garanti richiedono fiducia e documentazione chiara: prestiti fintech possono essere veloci ma più cari. Usare queste opzioni strategicamente può costruire il track record che apre le porte al credito tradizionale.

Conclusione

Gli stranieri in Italia affrontano un mix di requisiti normativi, modelli di rischio conservativi, e occasionale discriminazione pratica, ma il sistema offre anche percorsi concreti per accedere al credito. Ottenere un codice fiscale, documentare reddito stabile, costruire una storia bancaria locale, e usare strategicamente prestatori alternativi o garanti sono passi efficaci. Se qualcuno sospetta discriminazione bancaria stranieri, dovrebbe documentare le interazioni e usare i canali di reclamo disponibili come l’ABF. Nel tempo, comportamento finanziario coerente e trasparente è lo strumento più forte per passare da accesso limitato a piena partecipazione nel mercato del credito italiano.